西安泰金新能科技股份有限公司(简称:泰金新能)的科创板IPO苦求,将于10月31日再次罗致上市委审议。保荐机构为中信建投证券,审计机构为信永中庸司帐师事务所(零散平时结伙),讼师事务所为国浩讼师(西安)事务所。

当作新“国九条”后首家获受理的IPO企业、“科八条”后首家获受理的科创板IPO企业,泰金新能自申报开头就备受怜惜。该公司主要从事高端绿色电解成套装备、钛电极以及金属玻璃封接成品的研发、假想、分娩及销售,堪称是“海外上概况提供高性能电子电路铜箔和极薄锂电铜箔分娩线全体处分决策的龙头企业”。

泰金新能近三年功绩发挥亮眼——贸易收入从2022年的10.05亿元增至2024年的21.94亿元,三年复合增长率高达47.78%;同时归母净利润从0.98亿元增长至1.95亿元。不外,这种抓续成长性并莫得撤消上次审议时发审委们的疑虑。

8月29日,上交所上市审核委员会曾对恒坤新材和泰金新能的首发进行审议,其中,恒坤新材无问题审议通过,而泰金新能则出现迂曲。在审核会现场,上交所审核委员问询了两大问题:一是公司主要居品在手订单、发货数据、验收进展、商酌现款流以及行业周期等情况,说明公司过去功绩是否存在大幅下滑的风险;二是说明主要居品验收期延迟的原因及合感性,并进一步说明公司收入阐述战术是否一贯践诺,收入阐述时点是否准确。最终,该次审核会议暂缓了泰金新能的审核。

高欠债与荒谬“不乐不雅”的现款流

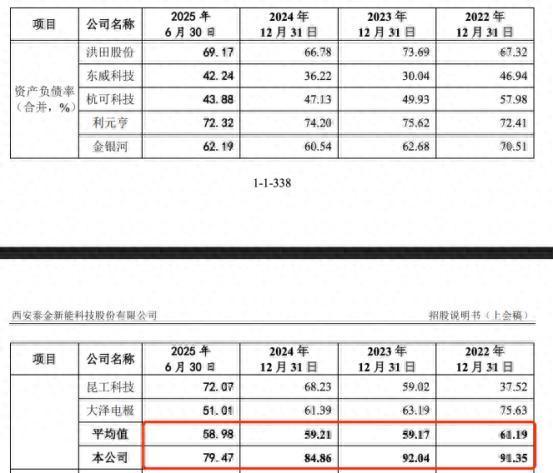

纵不雅泰金新能的财务情况,呈现“零散财务结构”。招股书涌现,2022年-2025年6月,公司合并口径钞票欠债率隔离为91.35%、92.04%、84.86%、79.47%。其中,2022年-2024年一语气三年卓绝80%。反不雅同业平均值,该数据隔离为61.19%、59.17%、59.21%、58.98%。

其中,2022年-2024年,合同欠债比重占据半壁山河。讲明期各年末,公司合同欠债余额隔离达到15.70亿元、23.83亿元、14.65亿元,占总欠债的比重隔离为55.58%、56.66%、46.04%。

泰金新能诠释称,讲明期内,由于公司订单快速加多、居品验收周期较长,导致公司合同欠债和存货金额较大,钞票欠债率较高。

而与之对应的就口角常“不乐不雅”的现款流景况。讲明期内,公司商酌举止产生的现款流量净额隔离为 2.36亿元、2.10亿元、-4.70亿元和 0.15亿元。其中,2024年,现款流同比暴跌324%。

泰金新能诠释称,2024年度,由于公司新签开辟类订单减少,当期新签开辟类合同收取的定金及经过款较上年减少约7.17亿元。此外,前期跟着公司分娩限度的扩大对原材料等耗用加多,公司于2024年度购买商品、罗致劳务支付的现款较2023年度加多1.96亿元。

同时,公司短期借钱隔离为2992.68万元、2001.83万元、4.37亿元、3.55亿元。

泰金新能坦言,如果过去商酌限度快速扩大,公司未能妥善处分新增的运营资金需求,而且出现销售收款不足预期、商酌性现款流量抓续为负等情形,或存在其他首要影响公司短期偿债武艺及营运盘活武艺的成分,极点情况下可能导致公司产生现款流不足以偿还到期的供应商货款和银行贷款,则公司可能发生资金流动性和盘活风险。

尽管如斯,泰金新能却曾于IPO前夜实施大额现款分成。招股说明书涌现,2023年6月,泰金新能召开2022年年度鼓动大会并作出决议,得意2022年年度利润分派决策,泰金新能以现款神色向全体鼓动分派现款股利0.5元/股,分成总数为6000万元。分成总数占2022年归母净利润(0.98亿元)的61.0%。

值得一提的是,在当先申报稿中,公司拟召募1.33亿元用于补流,但在上会稿中该商酌被取消。

存货高企与产能消化存隐忧据了解,形成财务相比弥留,主要源于新订立单大幅下滑。泰金新能称,2023年总欠债上涨,主如若由于卑劣阛阓需求郁勃,签署合同较多,公司按照合同商定预收款项,是以合同欠债金额增长较快。而2024年受卑劣锂电铜箔企业扩产速率放缓的行业周期性退换成分影响,公司电解铜箔装备的新订立单和发货金额均有下跌。

2022-2024年及2025年1-9月,泰金新能电解成套装备新订立单金额(不含税)隔离为26.3亿元、16.9亿元、1.56亿元和8.62亿元。2022-2024年,同比隔离下跌35.74%、90.77%。

泰金新能还在说明书中提到,要紧客户深圳惠科新材料股份有限公司(以下简称“惠科新材料”)技俩退换,该公司的A2技俩践约保证金与预得益款进行了对消,也导致了2024年合同欠债的下跌。

值得谨防的是,字据泰金新能招股说明书,惠科新材料系公司2023年、2024年合同欠债的第一大客户,余额隔离为4.81亿元和3.21亿元,占比隔离为20.19%和21.89%。字据2025年8月21日的第二轮问询修起,A2技俩已在2025年4月启动,A2厂房已开辟实现,正在进行地盘填平,探讨铜箔开辟预测2025年下半年拜托。

而与之对应的是,泰金新能的客户汇集风险极为凸起。讲明期内,公司前五大客户销售收入占贸易收入比例隔离为 44.32%、57.19%、47.70% 及 62.94%。而泰金新能的说法却是与上述客户形成永恒互助联系,对主要客户不组成首要依赖。

另外一个需要谨防的是,2022-2023年,公司开辟的平均验收周期在7-12个月驾驭;2024年,公司部分技俩验收周期延迟至卓绝1年。

8月21日的第二轮问询修起涌现,2024年,未超平均试开动周期的技俩537台,金额占比56.96%,权臣低于2023年的90.38%和2022年时的88.92%。

上述情况导致了存货高企、资金占用严重。2022年至2024年及2025年1-9月,泰金新能的存货账面价值隔离为16.84亿元、26.67亿元、20.7亿元和16.06亿元,占各期末流动钞票的比重隔离为 60.77%、63.76%、 63.38%和 57.19%。

产能消化方面,泰金新能居品包括电解成套装备、钛电极和金属玻璃封接成品三类,是讲明期内公司收入的主要来源,占各期贸易收入均在90%以上。其中,阴极辊、生箔一体机野心占期内电解成套装备收入的九成驾驭。2022年-2024年,阴极辊的产能应用率隔离为105.41%、98.63%和46.05%,2025年1-6月,产能应用率一度下滑到16.41%,到2025年9月,上涨至50.91%;2022年-2024年,生箔一体机的产能应用率隔离为96.3%、85.67%和18.23%,2025年1-6月,产能应用率一度下滑到2.31%,到2025年9月,上涨至27.59%。

并吞时候,钛电极居品中铜箔钛阳极的产能应用率隔离为90.1%、95.08%和68.63%和83.44%,其他钛电极的产能应用率隔离为87.67%、88.85%和61.35%和72.91%;金属玻璃封接成品的产能应用率隔离为61.34%、61.89%和66.60%和71.26%。

12项专利被苦求无效,研发用度率低于同业

当作一家申报科创板的企业,本领实力是其中枢价值处所。招股说明书涌现,公司聚焦“绿色电解本领”、“旋压成形本领”、“名义涂层本领”、“密封不息本领”四大中枢本领立异。

招股书涌现涌现,泰金新能在 2022年、2023年和 2024年研发用度隔离为 3,755.39 万元、4,854.30 万元 和 7,183.97 万元,但是从研发占比来看,在2022年至2024年度研发收入占贸易总收入的比重只是为3.74%、2.91%、3.27%。其中在2023年度,泰金新能研发收入占贸易总收入的比重甚而还出现了下滑形态。

泰金新能诠释称,2023 年研发插足占贸易收入的比例有所裁汰主要系收入加多较快导致。

但是,招股书涌现,泰金新能与同业业可比公司研发用度占贸易收入远低于行业平均值,在2022年度至2024年度间,行业研发用度占贸易收入平均占比隔离为5.33%、5.80%、7.25%。

除了研发用度占营收比首要幅低于同业业平均以外,泰金新能在专利权方面也出现了一系列令东说念主出东说念主预感的事件。招股书涌现,完毕本招股说明书签署日,泰金新能及下属子公司共领有 215 项专利,其中发明专利 82 项(含2项好意思国发明专利)、实用新式专利128项、外不雅假想专利 5 项。

但是,泰金新能又涌现指出,讲明期内公司存在12项发明专利被某当然东说念主苦求宣告无效的情形,其中7项专利被宣告无效,5项专利看守有用。

除了存在本领纠纷以外,泰金新能还与多家企业存在过专利纠纷诉讼。公开贵寓涌现,2020年,帝洛森告状泰金新能前身泰金有限称其W型网型钛基二氧化铅阳极居品侵略本人三项专利权,不外两边最终达成妥协,甘肃省高档东说念主民法院于2021年作出撤诉裁定。

在2024年4月,东说念主科机械开辟(陕西)有限公司以泰金新能居品侵略其“具有粗拙型轴向舞动驱动结构的抛光打磨安装”“生箔机剥离机构用滑动安装”两项专利权为由,拿起专利诉讼。一审驳回东说念主科机械诉求,虽原告上诉,但两边在2024年9月签署妥协公约,二审撤诉,一审判决告成,原告未经开庭主动撤诉。

在IPO二轮问询中开云(中国)Kaiyun·体育官方网站-登录入口,监管层也怜惜到泰金新能专利本领纠纷问题,并条款公司是否存在其他专利或本领探讨纠纷,以及针对潜在专利或本领探讨纠纷的应答决策。泰金新能指出,公司针对中枢本领及中枢居品,从居品全体、要津部件、本分解线到居品结构、材料组成、工艺法子等多个方面苦求多项专利,构建本领决策的专利保护体系,达到更好的本领保护效力。